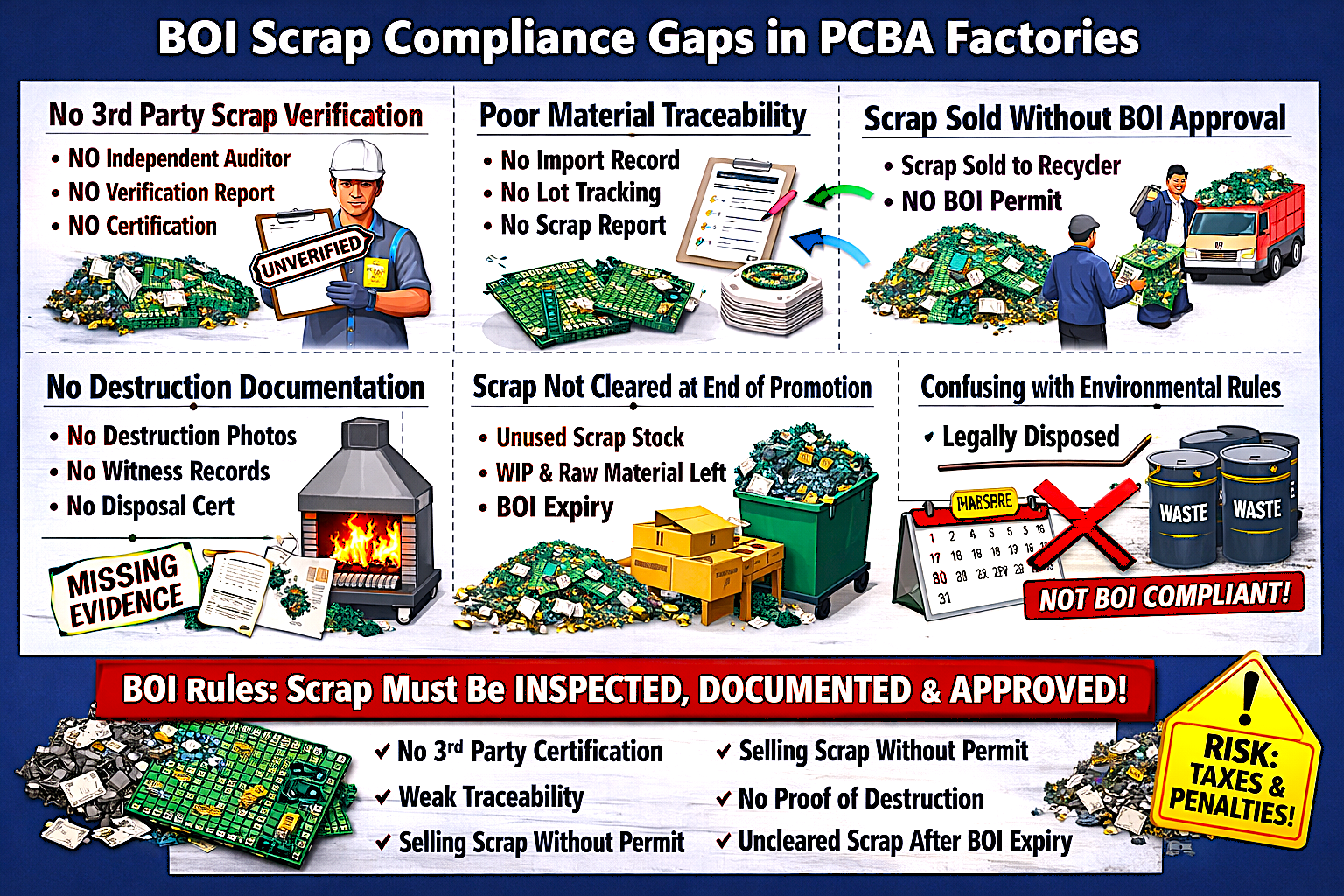

1. ❗ ไม่ดำเนินการตรวจสอบเศษวัสดุโดยบุคคลที่สาม

หลายโรงงานบันทึกเศษวัสดุภายใน แต่ลืมว่า BOI มักกำหนดให้มีการตรวจสอบและรับรองโดยบุคคลภายนอก independent inspection and certification of losses or destruction.

- ปริมาณและประเภทของเศษวัสดุต้องได้รับการตรวจสอบโดยผู้ตรวจสอบที่ได้รับการรับรอง

- การทำลายหรือกำจัดเศษวัสดุมักต้องมีพยานหรือผู้สังเกตการณ์ร่วม

- ต้องมีการรับรองเพื่อใช้เป็นหลักฐานในการตัดบัญชีสต็อกและการจัดการภาษี

หากไม่มีขั้นตอนนี้ วัตถุดิบที่ยังไม่ได้ใช้สามารถถูกนับเป็นสต็อกที่ต้องเสียภาษี และสิทธิประโยชน์จาก BOI อาจถูกเพิกถอน

2. ❗ การติดตามวัตถุดิบที่นำเข้ากับเศษวัสดุไม่ชัดเจน

โรงงานมักไม่สามารถรักษาไว้ได้:

- รายงานสมดุลวัสดุ (Material Balance Reports)

- การติดตามวัตถุดิบปลอดภาษีตามล็อต

- อัตราเศษวัสดุเทียบกับบันทึกการผลิต

BOI คาดหวังหลักฐานยืนยันว่าเศษวัสดุเกิดจากวัตถุดิบที่นำเข้าภายใต้สิทธิประโยชน์ BOI จริง มิฉะนั้นเจ้าหน้าที่อาจสันนิษฐานว่ามีการเบี่ยงเบนหรือใช้ผิดวัตถุประสงค์

3. ❗ การลืมขออนุมัติจาก BOI ก่อนการกำจัดหรือจำหน่าย

หลายโรงงานขายเศษวัสดุในประเทศหรือนำไปให้ผู้รีไซเคิลโดยไม่ได้ขออนุมัติล่วงหน้า

อย่างไรก็ตาม BOI ควบคุมการจัดการเศษวัสดุเพื่อป้องกัน:

- การขายซ้ำวัตถุดิบปลอดภาษีโดยไม่เสียภาษี

- การโอนวัตถุดิบออกนอกการควบคุมของ BOI

เศษวัสดุต้องได้รับการตรวจสอบและอนุมัติ ก่อนการขาย การส่งออก หรือการกำจัด

4. ❗ เอกสารการดำเนินการทำลายเศษวัสดุหายหรือไม่ครบถ้วน

BOI มักคาดหวังว่า:

- ภาพถ่ายการทำลายเศษวัสดุ

- บันทึกพยานผู้สังเกตการณ์

- เอกสารรับรองการกำจัด

- รายงานการวัดปริมาณเศษวัสดุ

หลายโรงงานมักทำลายวัสดุแต่ลืมเก็บ **หลักฐานเป็นลายลักษณ์อักษร** ทำให้ไม่สามารถเคลียร์สต็อกกับ BOI ได้ในภายหลัง

5. ❗ ไม่ดำเนินการชำระหรือปิดบัญชีเศษวัสดุเมื่อสิ้นสุดระยะเวลาส่งเสริมการลงทุน

เมื่อสิทธิประโยชน์ของ BOI สิ้นสุด โรงงานต้องทำการกระทบยอด:

- วัตถุดิบที่นำเข้าคงเหลือ

- งานระหว่างทำ (Work-in-Process)

- เศษวัสดุและความสูญเสีย

หากเศษวัสดุไม่ได้รับการตรวจสอบและเคลียร์ ภาษีศุลกากร/ภาษีอาจถูกเรียกย้อนหลัง

6. ❗ สับสนระหว่างการปฏิบัติตามกฎหมายสิ่งแวดล้อมกับการปฏิบัติตามข้อกำหนดของ BOI

โรงงานมักคิดว่า:

“เราได้กำจัดเศษวัสดุอย่างถูกต้องตามกฎหมายกรมโรงงาน/กฎหมายสิ่งแวดล้อมแล้ว”

แต่การปฏิบัติตามข้อกำหนดของ BOI แตกต่างออกไป

BOI มุ่งเน้นไปที่:

- การควบคุมสิทธิประโยชน์ทางภาษี

- ความรับผิดชอบในการจัดการวัตถุดิบ

- การป้องกันการนำวัตถุดิบปลอดภาษีไปใช้ในทางที่ผิด

ดังนั้น การกำจัดตามกฎหมายสิ่งแวดล้อมเพียงอย่างเดียว ยังไม่เพียงพอ สำหรับวัตถุประสงค์ของ BOI