(ตาม คณะกรรมการส่งเสริมการลงทุนแห่งประเทศไทย– มาตรา 36(1))

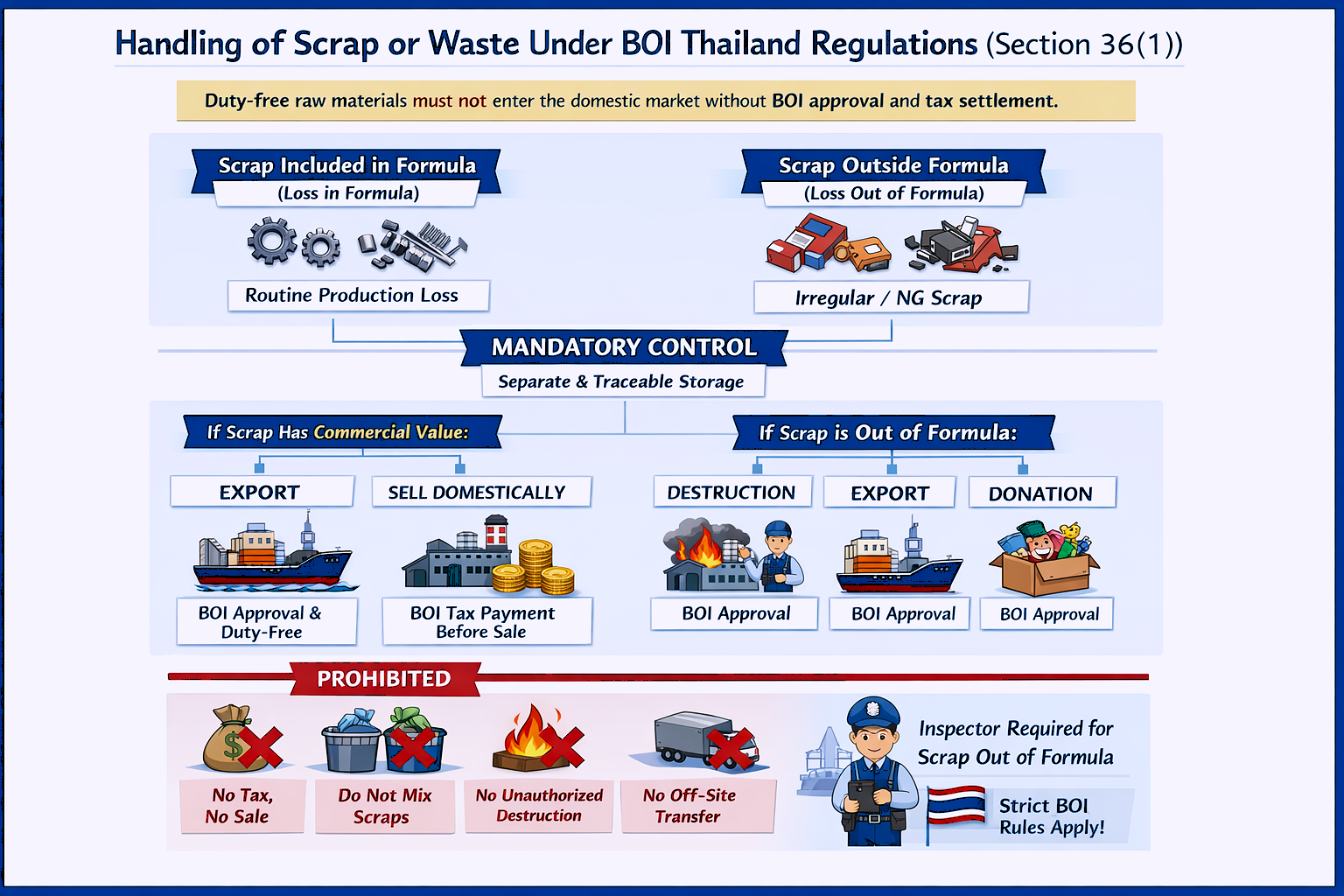

ภายใต้ข้อกำหนดของ BOI ประเทศไทย เศษวัสดุ ของเสีย หรือความสูญเสียจากการผลิตที่เกิดจากวัตถุดิบที่นำเข้าภายใต้ มาตรา 36(1) (ปลอดภาษี) ไม่สามารถจัดการได้อย่างอิสระ วิธีการจัดการขึ้นอยู่กับ ประเภทของความสูญเสีย และ มูลค่าทางการค้า อย่างเคร่งครัด

1. ขั้นตอนแรก: จำแนกประเภทเศษวัสดุอย่างถูกต้อง

เศษวัสดุจากการผลิตทั้งหมดต้องถูกจำแนกทันทีให้อยู่ในหนึ่งในสองประเภทต่อไปนี้:

1.1 เศษวัสดุ/ความสูญเสียที่รวมอยู่ในสูตรการผลิต

(ความสูญเสียที่รวมอยู่ในสูตรการผลิต)

- ปริมาณความสูญเสียได้รับการอนุมัติและรวมอยู่ในสูตรการผลิตที่ได้รับการอนุมัติจาก BOI

- เกิดขึ้นเป็นประจำและสามารถคาดการณ์ได้

- ตัวอย่าง:

- ความสูญเสียจากการตัด

- เศษชิ้นงานจากการกัด/กลึง (Machining Chips)

- เศษวัสดุจากการตัดตกแต่ง (Trimming Waste)

1.2 เศษวัสดุ/ความสูญเสียที่อยู่นอกสูตรการผลิต

(ความสูญเสียที่อยู่นอกสูตรการผลิต (Loss out of Formula))

- ปริมาณความสูญเสีย ไม่ได้รวมอยู่ ในสูตรการผลิตที่ได้รับการอนุมัติจาก BOI

- เกิดขึ้นอย่างไม่สม่ำเสมอหรือผิดปกติ

- ตัวอย่าง:

- สินค้าที่ไม่ผ่านคุณภาพ (NG Products)

- ข้อบกพร่องจากกระบวนการผลิต (Process Defects)

- ความล้มเหลวในการประกอบ (Assembly Failure)

- สินค้าสำเร็จรูปที่ถูกยกเลิก (Cancelled Finished Goods)

2. การควบคุมทางกายภาพของเศษวัสดุที่จำเป็นต้องปฏิบัติ

ตามกฎของ BOI:

- ส่วนสูญเสีย ต้องถูกแยกทางกายภาพ ตามประเภท

- ความสูญเสียที่รวมอยู่ในสูตรการผลิต (Loss in Formula)

- ความสูญเสียที่อยู่นอกสูตรการผลิต (Loss out of Formula)

- ส่วนสูญเสีย ต้องสามารถตรวจสอบย้อนกลับได้ (Must be Traceable) โดย:

- ประเภทของวัสดุ

- กระบวนการต้นทาง

- ปริมาณ

- การผสมเศษวัสดุต่างประเภท ไม่อนุญาต

นี่ช่วยให้ BOI สามารถตรวจสอบได้ว่า วัตถุดิบปลอดภาษีไม่ได้ถูกนำไปใช้ผิดวัตถุประสงค์.

3. การจัดการเศษวัสดุที่รวมอยู่ในสูตรการผลิต

3.1 การบันทึกบัญชี

- ปริมาณเศษวัสดุจะถูกตัดบัญชีโดยอัตโนมัติ

- การตัดสต็อกเกิดขึ้นพร้อมกับการส่งออกสินค้าสำเร็จรูป (ผ่านใบขนส่งส่งออกหรือรายงานแบบ Report-V)

- ไม่จำเป็นต้องยื่นคำขอตัดสต็อกของ BOI แยกต่างหาก

3.2 ตัวเลือกการจัดการทางกายภาพ

หากเศษวัสดุไม่มีมูลค่าทางการค้า:

- สามารถกำจัดได้ตามกฎหมายโรงงานและกฎหมายสิ่งแวดล้อม

หากเศษวัสดุมีมูลค่าทางการค้า:

- บริษัทต้องเลือกทำอย่างใดอย่างหนึ่งต่อไปนี้:

ตัวเลือก A: ส่งออกเศษวัสดุ

- ต้องได้รับการอนุมัติจาก BOI ก่อนการส่งออก

- ไม่ต้องชำระภาษีนำเข้าและ VAT

- ภาระภาษีนำเข้าถือว่าสิ้นสุดแล้ว (Import duty obligation is fully discharged)

ตัวเลือก B: ขายเศษวัสดุภายในประเทศ

- ต้องยื่นขออนุมัติกับ BOI สำหรับการชำระภาษี

- ชำระภาษีตามสภาพทางกายภาพของเศษวัสดุ

- ต้องชำระภาษีก่อนการขาย

- ไม่จำเป็นต้องทำลายหรือใช้ผู้ตรวจสอบ

4. การจัดการเศษวัสดุที่อยู่นอกสูตรการผลิต

เศษวัสดุที่อยู่นอกสูตรการผลิตถูกควบคุมอย่างเข้มงวดมากขึ้น เพราะไม่ได้รับการอนุมัติล่วงหน้าในมาตรฐานการผลิตของ BOI

4.1 วิธีการจัดการที่ใช้ได้ (เลือกอย่างใดอย่างหนึ่ง)

ตามประกาศ BOI ฉบับที่ 5/2543:

- การทำลาย

- ทำส่งออก

- การบริจาค

4.2 วิธีการทำลาย (วิธีที่พบบ่อยที่สุด)

หากเลือกการทำลาย บริษัทต้อง:

- ยื่นขออนุมัติจาก BOI สำหรับวิธีการทำลาย (เช่น การบด การตัด การหลอม หรือการเผา)

- ใช้ผู้ตรวจสอบที่ BOI แต่งตั้งเพื่อ: .

- ตรวจสอบประเภทและปริมาณเศษวัสดุ

- ควบคุมดูแลการทำลาย

- ออกเอกสารรับรองการทำลาย

- ประเมินมูลค่าทางการค้าหลังการทำลาย

- หากมีมูลค่า → ต้องชำระภาษี

- หากไม่มีมูลค่า → ไม่ต้องชำระภาษี

- ยื่นขอตัดสต็อกกับ BOI

- ยื่นเอกสารรับรองจากผู้ตรวจสอบ

- ยื่นหลักฐานการชำระภาษี (ถ้ามี)

- ขายหรือกำจัดเศษวัสดุ

- ทำได้ หลังจากชำระภาษีแล้ว (ถ้ามี)

4.3 การส่งออกหรือการบริจาค

- ต้องได้รับการอนุมัติจาก BOI ล่วงหน้า

- การส่งออกจะทำให้ภาระภาษีสิ้นสุดลง

- การบริจาคต้องเป็นไปตามผู้รับและเงื่อนไขที่ได้รับการอนุมัติจาก BOI

5. หลักการจัดเก็บภาษีที่ BOI และกรมศุลกากรใช้

BOI และกรมศุลกากรประเมินภาษีโดยพิจารณาจาก:

“สภาพของเศษวัสดุในขณะทำการกำจัด”