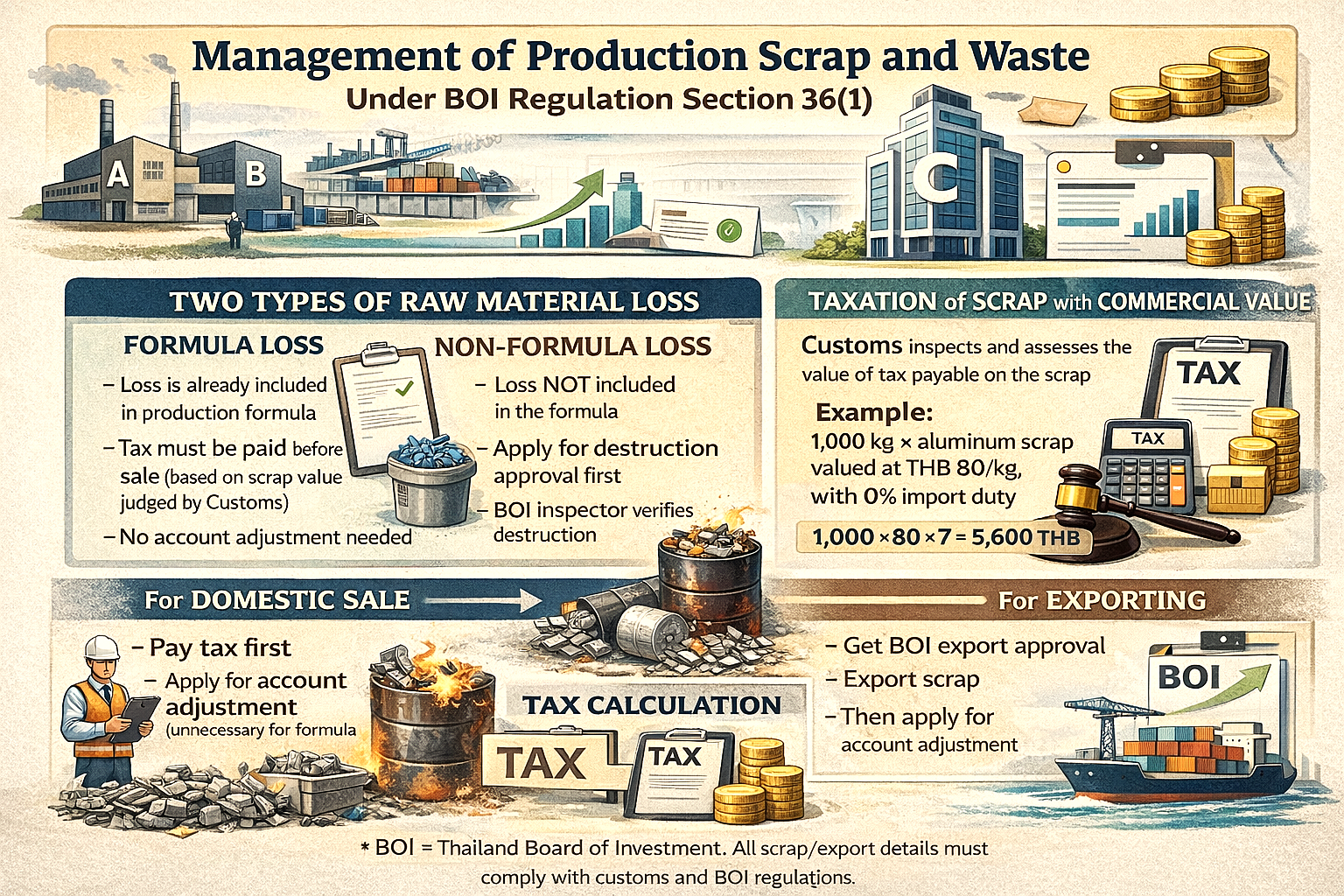

การสูญเสียวัตถุดิบแบ่งออกเป็นสองประเภท:

- การสูญเสียที่รวมอยู่ในสูตรการผลิต (Formula Loss)

- การสูญเสียที่ไม่รวมอยู่ในสูตรการผลิต (Non-Formula Loss)

1. การสูญเสียที่รวมอยู่ในสูตรการผลิต (Formula Loss)

- ปริมาณการสูญเสียได้ถูกรวมอยู่ในสูตรการผลิตที่ได้รับอนุมัติแล้ว

- ไม่จำเป็นต้องปรับบัญชีแยกต่างหาก เนื่องจากการสูญเสียจะถูกหักโดยอัตโนมัติพร้อมกับการผ่านด่านศุลกากรหรือการรายงานผ่าน Report-V

- อย่างไรก็ตาม เนื่องจากเศษวัสดุยังคงอยู่ในประเทศไทย หากมีมูลค่าในเชิงพาณิชย์จะต้องดำเนินการอย่างใดอย่างหนึ่งดังต่อไปนี้:

- ส่งออกออกนอกประเทศ หรือ

- จำหน่ายภายในประเทศ โดยต้องชำระภาษีตามสภาพของเศษวัสดุก่อน.

2. การสูญเสียที่ไม่รวมอยู่ในสูตรการผลิต (Non-Formula Loss)

- ปริมาณการสูญเสียไม่ได้ถูกรวมอยู่ในสูตรการผลิต

- ต้องเก็บแยกต่างหากและห้ามผสมกับการสูญเสียตามสูตร

- บริษัทจะต้องดำเนินการอย่างใดอย่างหนึ่งดังต่อไปนี้:

- ส่งออกของสูญเสียออกนอกประเทศ หรือ

- ยื่นขออนุมัติการทำลาย โดยหลังจากทำลายแล้ว ต้องชำระภาษีตามสภาพของเศษวัสดุ จากนั้นจึงสามารถปรับปรุงบัญชีได้

การคำนวณภาษีสำหรับการสูญเสียที่มีมูลค่าทางการค้า

ในกรณีที่บริษัท A ซื้อวัตถุดิบจากบริษัท B ซึ่งได้รับส่งเสริมการลงทุนจาก BOI และปรับบัญชีวัตถุดิบรายเดือนผ่านรายงาน Report-V หากทั้งการสูญเสียตามสูตรและการสูญเสียที่ไม่รวมอยู่ในสูตรมีมูลค่าทางการค้า จะต้องชำระภาษีตาม สภาพของเศษวัสดุ.

BOI แจ้งกรมศุลกากรเพื่อทำการตรวจสอบและประเมินอากร ตัวอย่าง:

- เศษอะลูมิเนียม: 1,000 กิโลกรัม

- มูลค่าประเมิน: 80 บาท/กิโลกรัม

- อัตราอากรนำเข้า: 0%

- ภาษีมูลค่าเพิ่ม (VAT) ใช้เฉพาะ: 1,000 × 80 × 7% = 5,600 บาท

เอกสารที่ได้รับอนุมัติจาก BOI สูญหาย (หลังจาก 2–3 ปี)

ในกรณีที่สิทธิ์การส่งออกเศษวัสดุและการปรับบัญชีถูกโอนให้ผู้ขาย แต่เอกสารที่ได้รับอนุมัติจาก BOI (ประทับตราครุฑแดง) ไม่ถูกใช้งานและต่อมาสูญหาย:

- BOI สามารถออกเอกสารใหม่ได้หรือไม่?

ได้ โดย IC สามารถออก Report-V ฉบับใหม่ได้ ภายใต้เงื่อนไขดังต่อไปนี้:- ผู้ขายต้องแจ้งความเอกสารสูญหาย

- นำใบแจ้งความส่งให้บริษัทผู้โอน เพื่อดำเนินการขอออกเอกสารใหม่ผ่าน IC

- ผู้ขายยังสามารถปรับบัญชีได้หลังจากเกือบ 3 ปีหรือไม่? โดยปกติ ใบส่งออกและ Report-V ต้องใช้ภายใน 1 ปีนับจากวันที่ส่งออกหรือวันที่ออกเอกสาร สามารถขยายเวลาเพิ่มได้อีกสูงสุด 1 ปี สำหรับเหตุผลที่สมเหตุสมผล ตามประกาศ BOI ฉบับที่ P.3/2556

กรณีพิเศษ: การโอนสิทธิ์ในการปรับบัญชีเศษวัสดุ

ในกรณีที่บริษัท A ยื่นขอปรับบัญชีเศษวัสดุต่อ BOI และโอนสิทธิ์ในการปรับบัญชีให้กับบริษัท B:

- เอกสารการโอนไม่มีหมายเลขหรือลงวันที่ ทำให้ไม่สามารถตรวจสอบได้ว่าผ่านเกินกำหนด 1 ปีหรือไม่

- ดังนั้นจึงถือว่าบริษัท B ยังสามารถปรับบัญชีได้

- อย่างไรก็ตาม หากเอกสารสูญหาย BOI จะไม่สามารถตรวจสอบได้ว่าเอกสารถูกใช้งานไปแล้วหรือไม่ ซึ่งทำให้เกิดความเสี่ยงในการใช้งานซ้ำ

- BOI ยังไม่มีแนวทางที่ชัดเจนสำหรับกรณีนี้ จึงแนะนำให้ปรึกษากับเจ้าหน้าที่โครงการของ BOI

การจำหน่ายเศษวัสดุในประเทศที่นำเข้าภายใต้สิทธิประโยชน์ BOI

บริษัทสามารถจำหน่ายเศษวัสดุในประเทศได้ แต่ขั้นตอนจะแตกต่างกันตามประเภทของการสูญเสีย:

การสูญเสียตามสูตรการผลิต

- ยื่นขอชำระภาษีตามสภาพของเศษวัสดุ

- ต้องชำระภาษีเต็มจำนวนก่อนการจำหน่าย

- ไม่จำเป็นต้องปรับบัญชีเพิ่มเติม

การสูญเสียที่ไม่รวมอยู่ในสูตรการผลิต

- ยื่นขออนุมัติทำลาย

- ทำลายเศษวัสดุตามวิธีที่ได้รับอนุมัติ

- เจ้าหน้าที่ตรวจสอบที่ได้รับอนุญาตจาก BOI ต้องตรวจสอบการทำลายและออกใบรับรอง

- ยื่นขอชำระภาษีและปรับบัญชี

- ต้องชำระภาษีเต็มจำนวนก่อนการจำหน่าย

- ส่งเอกสารการอนุมัติและการชำระภาษีเพื่อตัดปรับบัญชี

เศษวัสดุเพื่อรีไซเคิล

- หากมีการรีไซเคิลภายในโรงงาน ไม่จำเป็นต้องได้รับการอนุมัติจาก BOI

- หากส่งเศษวัสดุออกนอกโรงงานเพื่อรีไซเคิล จำเป็นต้องได้รับการอนุมัติจาก BOI ตามมาตรา 36

การจำหน่ายก่อนชำระภาษี (ปัญหาการเก็บรักษา)

การจำหน่ายเศษวัสดุการสูญเสียตามสูตรก่อนชำระภาษีไม่อนุญาต หากพื้นที่เก็บรักษามีจำกัด บริษัทสามารถยื่นขออนุมัติการเก็บนอกสถานที่ได้ตามประกาศ BOI ฉบับที่ P.3/2556

การส่งออกเศษวัสดุการสูญเสียตามสูตร

- จำเป็นต้องได้รับการอนุมัติจาก BOI ก่อนการส่งออก

- เมื่อมีการส่งออก ภาระภาษีสำหรับวัตถุดิบที่นำเข้าจะถูกยกเลิก

- ขั้นตอนการส่งออกควรประสานงานโดยตรงกับกรมศุลกากร

การขออนุมัติทำลายซ้ำ

- หากเศษวัสดุประเภทเดียวกันถูกทำลายโดยใช้วิธีที่ได้รับอนุมัติเดิม ไม่จำเป็นต้องขออนุมัติทำลายใหม่.

- ปริมาณที่ระบุในใบอนุมัติเดิมมีไว้เพื่อการอ้างอิงเท่านั้น

- การทำลายต้องเป็นไปตามคำสั่งของกรมสรรพากร ที่ ป.79/2541 และกฎหมายหรือระเบียบที่เกี่ยวข้องอื่น ๆ

สินค้าสำเร็จรูปที่ไม่สามารถจำหน่ายได้

- สินค้าสำเร็จรูปที่ไม่สามารถจำหน่ายได้ ถือเป็น ส่วนสูญเสียนอกสูตร

- ต้องยื่นขออนุมัติการทำลาย

- การทำลายต้องได้รับการตรวจสอบและรับรอง

- ใบรับรองของผู้ตรวจสอบใช้สำหรับปรับปรุงบัญชีวัตถุดิบ

ข้อชี้แจงที่สำคัญ

- ส่วนสูญเสียตามสูตรต้องจัดเก็บแยกจากส่วนสูญเสียนอกสูตร

- ส่วนสูญเสียตามสูตร ไม่จำเป็นต้องทำลายหรือให้ผู้ตรวจสอบรับรอง

- ส่วนสูญเสียนอกสูตรต้องได้รับการตรวจสอบ การทำลาย และการปรับปรุงบัญชี

วิธีการทำลายที่ได้รับอนุมัติ

วิธีการขึ้นอยู่กับประเภทของเศษวัสดุ เช่น:

- การตัด การบด การย่อย และการหลอม

- การเผาทำลาย หรือการว่าจ้างบริษัทกำจัดของเสียที่ได้รับอนุญาต

การพ่นสีชิ้นส่วนโลหะที่ชำรุด ไม่ถือว่าเป็นการทำลาย

พลาสติกและวัสดุผสม

- การเผาทำลายและการฝังกลบอาจได้รับการอนุมัติ ขึ้นอยู่กับประเภทของวัสดุ

- หากเศษวัสดุมีศักยภาพในการนำกลับมารีไซเคิลได้ BOI อาจกำหนดให้ต้องทำลายทางกายภาพและชำระภาษีแทน

- อาจต้องขออนุมัติเพิ่มเติม หากวิธีการทำลายที่มีอยู่ไม่ครอบคลุมเศษวัสดุทุกประเภท

ตัวอย่างคำจำกัดความของส่วนสูญเสียนอกสูตร

ความสูญเสียที่เกิดขึ้นเป็นครั้งคราวและไม่สามารถคาดการณ์ได้ (เช่น ฟองอากาศระหว่างการเคลือบกาว) จัดเป็น ส่วนสูญเสียนอกสูตร และต้องปฏิบัติตามขั้นตอนการทำลาย/ส่งออก/บริจาค

ระยะเวลาดำเนินการสำหรับการทำลายครั้งแรก

- การอนุมัติจาก BOI: ประมาณ 3–4 สัปดาห์

- การตรวจสอบ การทำลาย การชำระภาษี และการปรับปรุงบัญชี: รวมประมาณ 3 เดือน

- ความถี่สามารถปรับได้ตามความจุในการจัดเก็บและความเร่งด่วน